8월 기준금리 인상이 0.5%에서 0.75%로 0.25% 포인트 올랐습니다. 코로나19 영향 등으로 인해 0.5%라는 역대급 초저리금리 시대를 15개월 만에 마감하고, 한은 금융통화위원회에서 현재 0.5%인 기준금리를 0.75%로 금리 인상하기로 최종 결정하였습니다.

기준금리 인상

8월 26일 한은이 기준금리 인상을 발표하였는데요. 한국은행 기준금리가 이처럼 낮아진 이유는 코로나19 영향 등으로 경기 침체가 장기화되고 심화되면서, 금리가 지속적으로 하락하고, 장기간 동결되면서 장장 15개월 동안 0.5%라는 초저리금리를 유지하게 되었습니다.

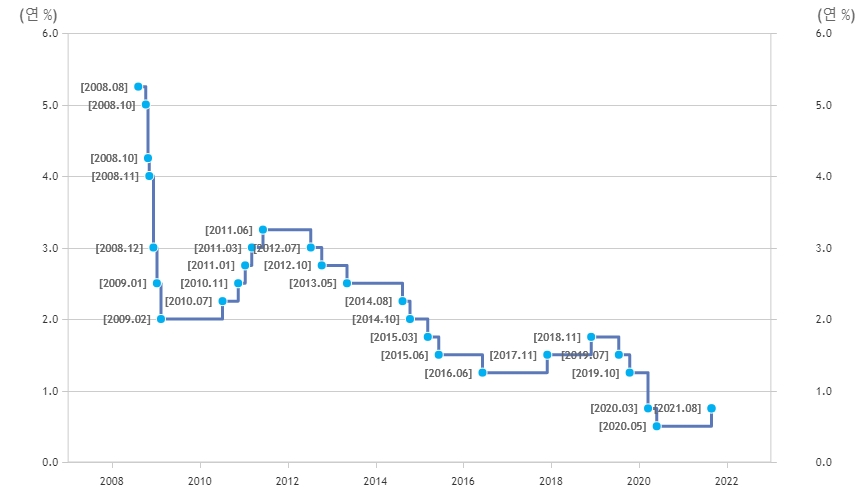

한국은행 기준금리 추세

과거 한국은행에서 발표한 기준금리 추세를 보면, 1.25%에서 0.75%로 낮춰고, 0.75%를 0.5%로 2개월 만에 급격하게 인하하였으며, 9차례나 기준금리를 동결하면서 장기간 0.5%라는 초저리금리를 유지하고 있었습니다.

- 20년 3월 16일 한국은행 기준금리 0.5%포인트를 하락시켜 0.75%로 발표(1.25%→0.75%)

- 20년 5월 기준금리를 0.25%포인트 추가 하락시켜 0.5%로 발표(0.75%→0.5%)

- 20년 7, 8, 10, 11월과 21년 1, 2, 4, 5, 7월 동안 9차례 기준금리 동결

한국 금리인상 원인

한국은행 금리인상은 18년 11월 1.5%에서 1.75%로 인상한 이후 장장 33개월 만에 처음인 것으로 밝혀졌습니다. 한국은행이 금리인상을 결정한 원인으로는 가장 먼저 초저리금리로 인해 가계대출이 지나치게 증가하여 부득이하게 기준금리 인상을 하게 되었다고 합니다. 또한 자산 가격 상승으로 인한 금융 불균형이 심화되고, 물가 상승도 지속적으로 확대되고 있어 이와 같은 결정을 한 것으로 보입니다.

한은 금리인상 예고

한국은행 금융통화위원회는 7월 15일 기준금리 인상을 다음과 같이 예고한 바 있는데요.

- "최근 경제 주체들의 위험 선호, 차입에 의한 자산투자가 이어졌다"

- "건전성 규제 강화에도 불구하고 저금리가 장기간 유지될 것이라는 기대가 있는 한 거시건전성 규제도 한계가 있다."

- "금융 불균형 문제를 거시건전성 정책과 함께 거시경제 여건이 허락하는 범위 안에서 통화 정상화로 대처해 나갈 필요성이 커졌다"

기준금리 인상이 되면 대출 등의 이자가 올라 한국은행이 걷어들이는 돈이 증가할 수밖에 없습니다. 그만큼 시중에 돈을 걷어들일 만큼 경기 회복세가 좋아졌다는 방증이기도 하므로, 경제적인 청신호로 바라볼 수도 있습니다.

경제전망

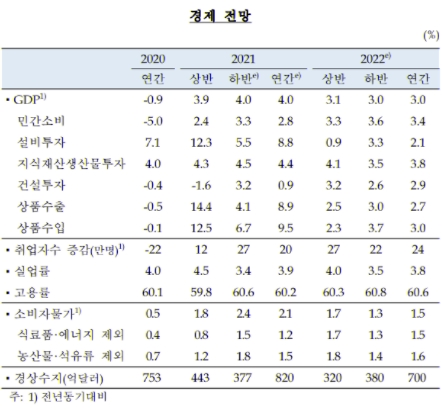

기준금리 인상은 경제전망에 따라 결정되었습니다. 향후 소비자물가 상승률은 21년에는 2.1%, 22년에는 1.5% 상승될 전망입니다. 이는 농축산물과 국제유가 가격이 오름세로 높은 가격을 유지하고 있어 수요측 물가상승압력이 점차 확대될 전망인 것으로 밝혀졌습니다. 경상수지 흑자규모의 경우 21년에는 820억달러, 22년에는 700억달라러르 달성할 전망입니다. GDP 대비 경상수지 흑자 비율은 4% 중반을 달성할 것으로 전망하고 있으며, 22년 이후에는 3% 후반으로 낮아질 전망입니다.

기준금리 인상 효과

기준금리가 인상되면 가장 먼저 대출금리가 인상되어 이자 부담도 증가하게 됩니다. 만약 기준금리가 1% 포인트 인상되면 가계대출 이자부담은 12조 원가량 증가될 전망입니다. 산술계산을 해보면 0.25% 포인트 기준금리가 인상하게 되면 대출 이자부담은 3조 원가량 증가될 전망으로, 대출을 받은 분들에게 많은 부담으로 작용될 것 같습니다. 대부분 대출을 진행할 때 변동금리로 은행에서는 대출을 진행하기 때문에 많은 분들이 가계부담이 증가될 수밖에 없습니다.

은행 대출 금리 유형

- 가계대출 중 고정금리 대출 비율은 18.5%

- 가계대출 중 변동금리 대출 비율은 81.5%

이자부담을 최소화하기 위해서는 변동금리는 고정금리로 변동할 필요가 있습니다. 다만, 신용대출 처럼 비교적 적은 금액을 짧은 기간 동안 이용하는 경우에는 굳이 고정금리로 갈아탈 필요는 없어 보입니다. 하지만, 주택담보대출처럼 수억 원에 달하는 큰 금액을 장기간 이용하는 고객들께서 변동금리를 사용하고 계시다면, 가능한 고정금리로 대출을 리빌딩하는 것이 가계부담 최소화에 유리할 것으로 보입니다.

은행 대출금리 주택담보대출 기준

주택담보대출은 보유하고 있는 주택을 담보로 은행과 같은 금융기관에서 대출을 받는 것을 의미합니다. 주택담보대출을 받을 수 있는 한도는 정부에서 정하여 과도한 가계부채가 발생하지 않

infomega.tistory.com

신용대출 금리 은행별 한눈에 보기

신용대출은 담보대출과는 달리 본인의 신용등급 및 신용 점수만을 기준으로 대출을 받는 것을 의미합니다. 신용대출은 직업, 연간 소득, 자산 상태, 금융기관 거래실적 및 자동이체 등을 기준으

infomega.tistory.com

주택담보대출 금리 은행별 확인

주택담보대출은 은행 등 금융기관에 아파트 등 주택을 담보로 대출을 받는 금융서비스를 의미합니다. 주택담보대출은 상환방식, 대출한도, 대출기간, 대출금리 등에 따라 대출을 받을 수 있는

infomega.tistory.com

'금융정보' 카테고리의 다른 글

| 다이렉트자동차보험 싸게 가입하는 방법 (0) | 2021.08.30 |

|---|---|

| 다이렉트자동차보험 할인 비교 (0) | 2021.08.29 |

| 5차 재난지원금 신청시기 안내 (0) | 2021.08.25 |

| 숨은 보험금 찾기 내보험 찾아줌 홈페이지 주소 (0) | 2021.08.23 |

| 보험 가입 조회를 통한 숨은 보험금 찾기 (0) | 2021.08.23 |

댓글